Nghị định 119/2018/NĐ-CP quy định về hóa đơn điện tử khi bán hàng và cung cấp dịch vụ: Quy định chuyển đổi hóa đơn điện tử thành hóa đơn giấy, quy định bắt buộc sử dụng hóa đơn điện tử, tải về 7 biểu mẫu dùng cho doanh nghiệp sử dụng hóa đơn điện tử…

- 15 khoản thu nhập mà người lao động không cần đóng BHXH từ 01/01/2019

- Người lao động nước ngoài có được tham gia BHXH?

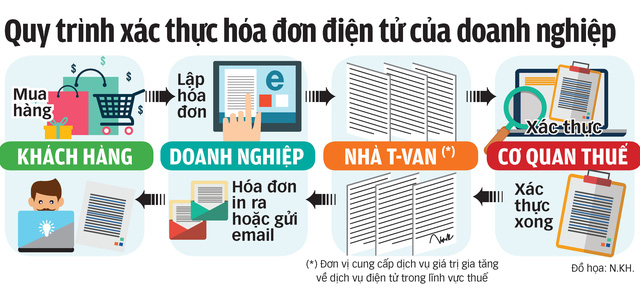

Quy định về việc chuyển đổi hóa đơn điện tử thành hóa đơn giấy

Theo đó, quy định về việc chuyển đổi HĐĐT thành chứng từ giấy như sau:

- Hóa đơn điện tử hợp pháp được chuyển đổi thành chứng từ giấy.

- Việc chuyển đổi Hóa đơn điện tử thành chứng từ giấy phải bảo đảm sự khớp đúng giữa nội dung của Hóa đơn điện tử và chứng từ giấy sau khi chuyển đổi.

- Hóa đơn điện tử được chuyển đổi thành chứng từ giấy thì chứng từ giấy chỉ có giá trị lưu giữ để ghi sổ, theo dõi theo quy định của pháp luật về kế toán, pháp luật về giao dịch điện tử, không có hiệu lực để giao dịch, thanh toán, trừ trường hợp hóa đơn được khởi tạo từ máy tính tiền có kết nối chuyển dữ liệu điện tử với cơ quan thuế theo quy định tại Nghị định 119.

Nghị định 119 bắt đầu có hiệu lực thi hành kể từ ngày 01/11/2018.

Từ 01/11/2020, tất cả doanh nghiệp phải sử dụng hóa đơn điện tử

Theo Nghị định 119/2018/NĐ-CP quy định về hóa đơn điện tử khi bán hàng hóa, cung cấp dịch vụ (bắt đầu có hiệu lực kể từ ngày 01/11/2018), các doanh nghiệp, tổ chức kinh tế, tổ chức khác, hộ, cá nhân kinh doanh phải hoàn thành việc tổ chức thực hiện hóa đơn điện tử, hóa đơn điện tử có mã của cơ quan thuế chậm nhất là 01/11/2020.

Việc sử dụng hóa đơn của các cơ sở kinh doanh từ 01/11/2018 đến 01/11/2020 được thực hiện như sau:

- Cơ sở kinh doanh đã thông báo phát hành hóa đơn điện tử không có mã hoặc đã đăng ký hóa đơn điện tử có mã của cơ quan thuế trước 01/11/2018 thì được tiếp tục sử dụng;

- Cơ sở kinh doanh thuộc diện cơ quan thuế thông báo cơ sở kinh doanh chuyển đổi để áp dụng hóa đơn điện tử có mã mà chưa đáp ứng điều kiện về hạ tầng công nghệ thông tin và tiếp tục sử dụng hóa đơn theo các hình thức nêu trên thì phải thực hiện gửi dữ liệu hóa đơn đến cơ quan thuế theo Mẫu số 03 Phụ lục ban hành kèm theo Nghị định này cùng với việc nộp tờ khai thuế giá trị gia tăng.

- Cơ sở kinh doanh mới thành lập: (i) thuộc diện cơ quan thuế thông báo cơ sở kinh doanh thực hiện áp dụng hóa đơn điện tử theo quy định tại Nghị định này thì cơ sở kinh doanh thực hiện theo hướng dẫn của cơ quan thuế. (ii)Trường hợp chưa đáp ứng điều kiện về hạ tầng công nghệ thông tin thì tiếp tục sử dụng hóa đơn đặt in, tự in hoặc mua của cơ quan thuế (hóa đơn giấy) theo quy định;

- Cơ sở kinh doanh đã thông báo phát hành hóa đơn giấy trước 01/11/2018 thì tiếp tục sử dụng đến hết 01/11/2020;

Cơ sở kinh doanh sử dụng hóa đơn giấy phải gửi dữ liệu hóa đơn đến cơ quan thuế cùng tờ khai thuế GTGT để cơ quan thuế đưa vào cơ sở dữ liệu hóa đơn và đăng trên Cổng thông tin điện tử của Tổng cục Thuế.

5 trường hợp được sử dụng dịch vụ hóa đơn điện tử miễn phí

Đây là nội dung nổi bật tại Nghị định 119/2018/NĐ-CP quy định về hóa đơn điện tử khi bán hàng hóa, cung cấp dịch vụ. Theo đó, Tổng cục Thuế sẽ cung cấp dịch vụ hóa đơn điện tử có mã của cơ quan thuế không thu tiền đối với các doanh nghiệp, tổ chức kinh tế, hộ, cá nhân kinh doanh thuộc các trường hợp sau:

- Doanh nghiệp nhỏ và vừa, hợp tác xã, hộ, cá nhân kinh doanh tại địa bàn có điều kiện kinh tế xã hội khó khăn, địa bàn có điều kiện kinh tế xã hội đặc biệt khó khăn.

- Doanh nghiệp nhỏ và vừa khởi nghiệp sáng tạo và hộ, cá nhân kinh doanh chuyển đổi thành doanh nghiệp (trừ doanh nghiệp nêu trên) trong thời gian 12 tháng kể từ khi thành lập doanh nghiệp.

- Hộ, cá nhân kinh doanh (trừ hộ, cá nhân kinh doanh có doanh thu năm trước liền kề từ 03 tỷ đồng trở lên trong lĩnh vực nông nghiệp, lâm nghiệp,… hoặc từ 10 tỷ đồng trở lên trong lĩnh vực thương mại, dịch vụ).

- Doanh nghiệp nhỏ và vừa khác theo đề nghị của UBND tỉnh/thành phố trực thuộc TW và quy định của Bộ Tài chính (trừ Doanh nghiệp tại khu kinh tế, khu công nghiệp, khu công nghệ cao).

- Các trường hợp cần thiết khác do Bộ Tài chính quyết định.

10 nội dung trong hóa đơn điện tử trong nghị định 119/2018/NĐ-CP

Theo Nghị định 119/2018/NĐ-CP quy định về hóa đơn điện tử khi bán hàng hóa, cung cấp dịch vụ (bắt đầu có hiệu lực thi hành kể từ ngày 01/11/2018) thì trong hóa đơn điện tử có 10 nội dung sau đây:

- Tên hóa đơn, ký hiệu hóa đơn, ký hiệu mẫu số hóa đơn, số hóa đơn;

- Tên, địa chỉ, mã số thuế của người bán;

- Tên, địa chỉ, mã số thuế của người mua (nếu người mua có mã số thuế);

- Tên, đơn vị tính, số lượng, đơn giá hàng hóa, dịch vụ; thành tiền chưa có thuế giá trị gia tăng, thuế suất thuế giá trị gia tăng, tổng số tiền thuế giá trị gia tăng theo từng loại thuế suất, tổng cộng tiền thuế giá trị gia tăng, tổng tiền thanh toán đã có thuế giá trị gia tăng trong trường hợp là hóa đơn giá trị gia tăng;

- Tổng số tiền thanh toán;

- Chữ ký số, chữ ký điện tử của người bán;

- Chữ ký số, chữ ký điện tử của người mua (nếu có);

- Thời điểm lập hóa đơn điện tử;

- Mã của cơ quan thuế đối với hóa đơn điện tử có mã của cơ quan thuế;

- Phí, lệ phí thuộc ngân sách nhà nước và nội dung khác liên quan (nếu có).

Đồng thời, Chính phủ giao cho Bộ Tài chính trách nhiệm hướng dẫn cụ thể các nội dung hóa đơn điện tử và các trường hợp hóa đơn điện tử không nhất thiết phải có đủ những nội dung này.

07 biểu mẫu dùng cho doanh nghiệp sử dụng hóa đơn điện tử

Ban hành kèm theo Nghị định 119/2018/NĐ-CP là 07 biểu mẫu cần có khi sử dụng hóa đơn điện tử:

- Tờ khai đăng ký/thay đổi thông tin sử dụng hóa đơn điện tử (Mẫu số 01);

- Thông báo về việc chấp nhận/không chấp nhận sử dụng hóa đơn điện tử (Mẫu số 02);

- Tờ khai dữ liệu hóa đơn, chứng từ hàng hóa, dịch vụ bán ra (Mẫu số 03);

- Thông báo hủy hóa đơn điện tử (Mẫu số 04);

- Thông báo về hóa đơn điện tử cần rà soát (Mẫu số 05);

- Đề nghị cấp hóa đơn điện tử có mã của cơ quan thuế (Mẫu số 06);

- Thông báo về việc hết thời gian sử dụng hóa đơn điện tử có mã của cơ quan thuế qua Cổng TTĐT Tổng cục Thuế/qua ủy thác tổ chức cung cấp dịch vụ hóa đơn điện tử; không thuộc trường hợp sử dụng hóa đơn điện tử không có mã của cơ quan thuế (Mẫu số 07).

Link tải về:7 biểu mẫu dùng cho doanh nghiệp sử dụng hóa đơn điện tử

Xem chi tiết tại Nghị định 119/2018/NĐ-CP (có hiệu lực thi hành kể từ ngày 01/11/2018).

|

CHÍNH PHỦ |

CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 119/2018/NĐ-CP |

Hà Nội, ngày 12 tháng 9 năm 2018 |

NGHỊ ĐỊNH

QUY ĐỊNH VỀ HÓA ĐƠN ĐIỆN TỬ KHI BÁN HÀNG HÓA, CUNG CẤP DỊCH VỤ

- Căn cứ Luật tổ chức Chính phủ ngày 19 tháng 6 năm 2015;

- Căn cứ Luật quản lý thuế ngày 29 tháng 11 năm 2006, Luật sửa đổi, bổ sung một số điều của Luật quản lý thuế ngày 20 tháng 11 năm 2012, Luật thuế giá trị gia tăng ngày 03 tháng 6 năm 2008 và Luật sửa đổi, bổ sung một số điều của Luật thuế giá trị gia tăng ngày 19 tháng 6 năm 2013;

- Căn cứ Luật kế toán ngày 20 tháng 11 năm 2015;

- Căn cứ Luật giao dịch điện tử ngày 29 tháng 11 năm 2005;

- Căn cứ Luật công nghệ thông tin ngày 29 tháng 6 năm 2016;

- Theo đề nghị của Bộ trưởng Bộ Tài chính;

- Chính phủ ban hành Nghị định quy định về hóa đơn điện tử khi bán hàng hóa, cung cấp dịch vụ.

Tải về văn bản gốc: NGHỊ ĐỊNH 119/2018/NĐ-CP QUY ĐỊNH VỀ HÓA ĐƠN ĐIỆN TỬ KHI BÁN HÀNG HÓA, CUNG CẤP DỊCH VỤ

Tổng hợp từ Thư Viện Pháp Luật

[gravityform id="1" title="true" description="true"]

CÁC DỊCH VỤ PHÁP LÝ DO DC COUNSEL CUNG CẤP

Các dịch vụ do đội ngũ luật sư và cộng sự nhiều kinh nghiệm thực hiện

LUẬT SƯ DOANH NGHIỆP

ĐẦU TƯ NƯỚC NGOÀI

DỊCH VỤ PHÁP LÝ

LUẬT SƯ TRANH TỤNG